पीएफच्या पैशातून घर खरेदी करणं होणार सोपं, नियमात झाला बदल

फोटो स्रोत, Getty Images

तुम्ही जर नोकरदार असाल,अनेक वर्षांपासून नोकरी करत असाल आणि घर खरेदी करण्याची तुमची योजना असेल तर काही नियमांमध्ये नुकताच झालेला बदल तुमच्यासाठी फायद्याची ठरू शकतो.

ईपीएफओ म्हणजे कर्मचारी भविष्य निर्वाह निधी संघटनेनं नियमांमध्ये केलेल्या या बदलांमुळं पहिलं घर खरेदी करणाऱ्यांना काहीशी मदत होऊ शकते.

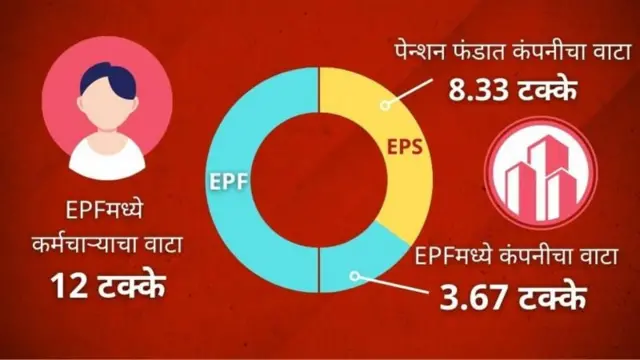

कर्मचाऱ्याच्या मूळ पगाराच्या 12 टक्के रक्कम ही भविष्य निर्वाह निधीमध्ये जमा केली जाते. कर्मचारी ज्या कंपनीत काम करतात ती कंपनीही तेवढीच रक्कम संबंधित कर्मचाऱ्यांच्या पीएफ खात्यात जमा करत असते.

ईपीएफओच्या नवीन नियमांनुसार, ज्या सदस्यांना पहिलं घर खरेदी करायचं आहे त्यांना त्यांच्या पीएफ खात्यातून आता आधीच्या तुलनेत जास्त पैसे काढता येणार आहे.

कर्मचाऱ्याच्या पीएफ खात्यात जमा झालेल्या एकूण रकमेच्या 90 टक्क्यांपर्यंत ही रक्कम असू शकते.

आधी ही रक्कम कर्मचाऱ्याच्या पीएफ खात्यात 36 महिन्यांत जमा होणाऱ्या रकमेएवढी असायची.

ईपीएफ योजनेच्या 1952 च्या अनुच्छेद 68-BD अंतर्गत हे बदल करण्यात आले आहेत.

त्यामुळं आता नवीन नियमांनुसार बांधकाम, घर खरेदीसाठी डाऊनपेमेंट किंवा गृहकर्जाचा ईएमआय भरण्यासारख्या गरजांसाठी आता पीएफमधील 90 टक्क्यांपर्यंतची रक्कम काढता येणार आहे.

यापूर्वीच्या नियमांचा विचार करता अशा प्रकारे पैसे काढायचे असल्यास सदस्यांनी सलग पाच वर्षे नोकरी केलेली असणं गरजेचं होतं.

पण आता नवीन नियमांनुसार पीएफ सदस्यांना ईपीएफ खाते उघडल्यानंतर तीन वर्षांतही पैसे काढता येतील.

फोटो स्रोत, Getty Images

पण यासाठी एक अत्यंत महत्त्वाची अट आहे. ती म्हणजे सदस्यांना संपूर्ण जीवनात एकाच वेळी अशाप्रकारे पीएफ अॅडव्हान्स पैसे काढण्याचा पर्याय वापरता येईल.

दरम्यान, ईपीएफओने पीएफ खात्यातून पैसे काढण्यासाठी आणखी दोन नियमांमध्ये बदल केला आहे. त्यानुसार सदस्यांना आपत्कालीन गरज असल्यास तत्काळ 1 लाख रुपयांपर्यंत रक्कम काढता येईल.

सदस्यांना लवकरच त्यांच्या पीएफ खात्यांमधून युपीआय आणि एटीएमद्वारे आपत्कालीन निधी काढण्याची सुविधा वापरता येईल, असा दावाही ईपीएफओनं केला आहे.

परंतु ही सुविधा फक्त ज्यांचे UAN म्हणजेच युनिव्हर्सल अकाउंट नंबर सक्रिय आहे आणि KYC द्वारे पूर्णपणे तपासलेले असतील, त्यांनाच वापरता येईल. तसेच, सदस्याचे बँक खाते ईपीएफओशी आणि आधारशी जोडलेले असले पाहिजे.

ऑटो सेटलमेंट मर्यादाही वाढवली

सरकारनं कोव्हिड 19 च्या काळात पीएफ अंतर्गत ऑटो सेटलमेंटची सुविधा सुरू केली होती. पण आता ही सुविधा कायमस्वरुपी सुरू राहणार आहे.

ऑटो सेटलमेंट म्हणजे संबंधित दाव्यांसाठी मॅन्युअल पडताळणीची आवश्यकता नसते.

ईपीएफओने आता ऑटो सेटलमेंटची मर्यादाही 1 लाख रुपयांवरून 5 लाख रुपये केली आहे.त्यामुळं आता ईपीएफओमधून 5 लाखांपर्यंतची रक्कम काढायची असेल, तर ती आपोआप मंजूर होईल आणि 72 तासांच्या आत सदस्याच्या खात्यातही ही रक्कम हस्तांतरित केली जाईल.

ईपीएफओने क्लेम प्रोसेस म्हणजे दावा करण्यासाठीची प्रक्रिया सोपी केली असल्याचाही दावा केला आहे. त्यासाठीच्या पडताळणीचे निकष 27 वरून 18 पर्यंत कमी केल्याचं सांगण्यात आलं आहे. तर 95 टक्के दावे तीन ते दार दिवसांत निकाली निघत असल्याचाही दावा केला जात आहे.

त्याशिवाय आता ऑनलाइन दाव्यासाठी चेकबूक किंवा बँक पासबूकची सत्यापित प्रत अपलोड करण्याची अटही रद्द करण्यात आली आहे.

ईपीएफ खातं युनिव्हर्सल अकाउंट नंबरशी (UAN) लिंक करताना बँक खातेधारकाचं नाव आधीच सत्यापित केलेलं असल्यानं चेक किंवा पासबूकची सत्यापित प्रत आवश्यक नसेल.

त्याचबरोबर बँक अकाऊंट सीडिंग प्रक्रियेमुळे बँक खातं पडताळणीत कंपनी किंवा एम्प्लॉयरची भूमिकाही नसणार आहे. त्यामुळं विद्यमान बँक खात्याचे तपशील अपडेट करण्यासाठी सदस्यांना त्याचा फायदा होईल.

अशा सदस्यांना नवीन बँक खात्याचा क्रमांक आणि IFSC कोड टाकून हे बदल करता येतील. ओटिपीचा वापर करून त्याची पडताळणी केली जाईल.

पीएफ म्हणजे काय?

सरकारी असो किंवा खासगी क्षेत्रातील कर्मचारी असो त्या प्रत्येकाचे पीएफ खाते असतेच. म्हणजेच ते ईपीएफओचे सदस्य असतात.

या सदस्यांचाय मूळ पगाराच्या (बेसिक सॅलरी) 12 टक्के रक्कम त्यांच्या पीएफ खात्यात जमा केली जाते. तर कंपनीली तेवढीच रक्कम म्हणजे 12 टक्के योगदान त्यात जमा करत असते.

फोटो स्रोत, Getty Images

पण कंपनीकडून जमा केल्या जाणाऱ्या 12% रकमेपैकी 8.33% रक्कम पेन्शन फंडात जमा केली जाते, तर शिल्लक राहिलेली 3.67% रक्कम पीएफमध्ये जमा होते.

सरकारने पेन्शन जमा करण्यासाठीच्या बेसिक सॅलरीची कमाल मर्यादा 15 हजार रुपये निश्चित केली आहे.

म्हणजेच, जर बेसिक सॅलरी 15 हजार रुपये किंवा त्यापेक्षा कमी असेल, तरच कर्मचारी पेन्शन योजनेसाठी म्हणजेच EPS साठी पात्र असेल.

पीएफमधून पैसे कधी काढता येतात?

ईपीएफमधून काही विशिष्ट परिस्थितीमध्ये पैसे काढता येतात. त्यात स्वतःचे किंवा कुटुंबातील एखाद्याचे आजारपण, लग्न, शिक्षण, घर खरेदी करणे किंवा बांधणे, गृहकर्ज परत करणे किंवा बेरोजगार असाल तर आणि निवृत्तीपूर्वी हे पैसे काढता येतात.

तुम्ही पाच वर्षांपेक्षा कमी काळ काम केले असेल आणि पीएफ काढला तर कर आकारला जाऊ शकतो.

पाच वर्षांपेक्षा जास्त काळाच्या सेवेवर कोणताही कर नाही.

(बीबीसीसाठी कलेक्टिव्ह न्यूजरूमचे प्रकाशन.)